経営財産を最大限に有効活用。

こんなお悩みはありませんか?

- 利益を出すための投資をしたい

- 短期間で

減価償却ができる投資を知りたい - リスクの少ない投資を 考えている

解決できる方法があります!

Produced by 株式会社ケイテック(ケイテックグループ中核会社)オペレーティングリース

オペレーティングリースとは機械や装置、自動車などの物件を長期にわたって法人などに貸し出すリースの一種で、短い期間で多くの損金を計上することができ、リース期間満了時には、それと同額かそれ以上の益金を得られるという、可能性があるスキームです。

私達株式会社ケイテックホールディングスのご案内する商品は3つの大きな特徴を持ち、難しかった利益対象にも幅広く対応した建築用仮設資材になります。

短期間で減価償却OK

中古建築用仮設資材の償却期間は2年です。

短期間で減価償却OK

中古建築用仮設資材の償却期間は2年です。-

一時払いでOK一時払いの購入だけで対策可能で翌年以降の支払い等は必要ありません。

一時払いでOK一時払いの購入だけで対策可能で翌年以降の支払い等は必要ありません。

-

信頼できる運用会社歴史と実績がある信頼できる運用会社での資材運用なので安心感があります。

信頼できる運用会社歴史と実績がある信頼できる運用会社での資材運用なので安心感があります。

※公益法人等(宗教法人・学校法人・医療法人など)は、関連性のない副業が認められないため、対象外になります。

オペレーティングリースの仕組み

資材の保管、運搬、運用、リース料金お支払いまでワンストップでバックアップ致します。

-

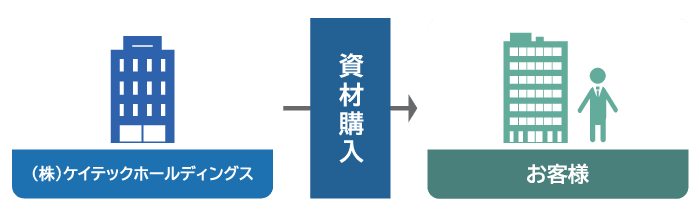

1建築用仮設資材を購入

株式会社ケイテックホールディングスから建築用仮設資材を購入します。

購入後の資材の保管、運搬、運用の心配はありません。

1口100万円(税別)からご購入頂けます。

株式会社ケイテックホールディングスから建築用仮設資材を購入します。

購入後の資材の保管、運搬、運用の心配はありません。

1口100万円(税別)からご購入頂けます。

-

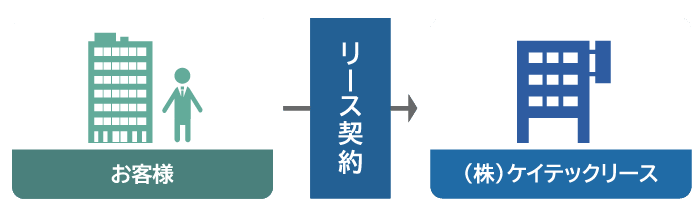

2リース契約

株式会社ケイテックリースとリース契約を結びます。

株式会社ケイテックリースとリース契約を結びます。

-

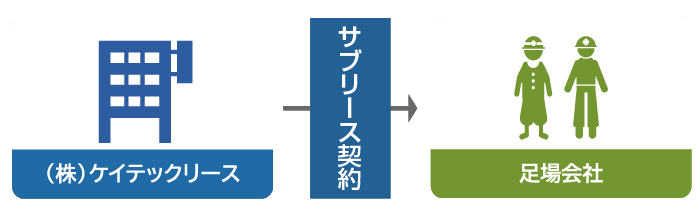

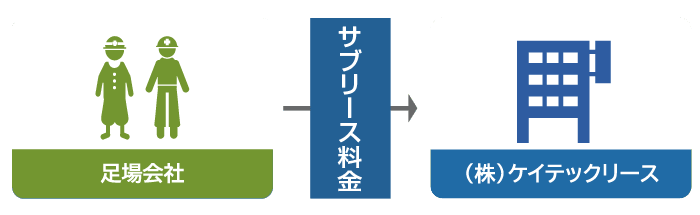

3貸出

株式会社ケイテックリースが建築用仮設資材を使用する会社にサブリースとして貸し出します。

貸出先の企業は歴史・実績ある信用性のある企業になりますのでご安心ください。

株式会社ケイテックリースが建築用仮設資材を使用する会社にサブリースとして貸し出します。

貸出先の企業は歴史・実績ある信用性のある企業になりますのでご安心ください。

-

4サブリース料金回収

貸出先の企業にサブリース料金をお支払い頂きます。

貸出先の企業にサブリース料金をお支払い頂きます。 -

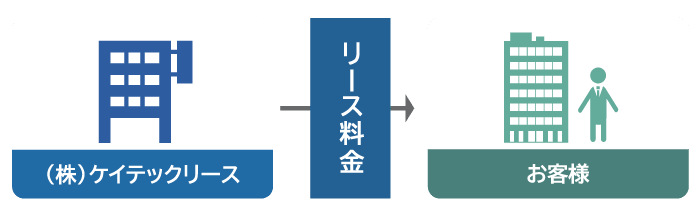

5リース料金お支払い

株式会社ケイテックリースからお客様にリース料金をお支払い致します。

株式会社ケイテックリースからお客様にリース料金をお支払い致します。

-

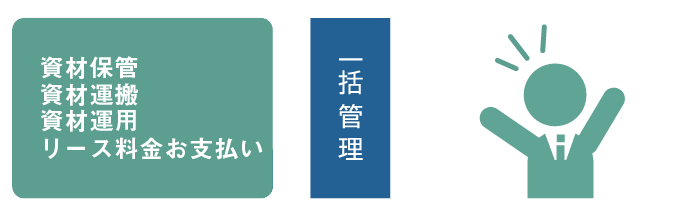

6安心の一括管理

資材保管からリース料金お支払いまで全て私達株式会社ケイテックホールディングス及び株式会社ケイテックリースが責任をもって運用致します。

資材保管からリース料金お支払いまで全て私達株式会社ケイテックホールディングス及び株式会社ケイテックリースが責任をもって運用致します。

オペレーティングリースのメリット

私達株式会社ケイテックホールディングスの取り扱う建築用仮設資材商品には財務処理において大きなメリットがあります。御社の決算対策・節税対策にぜひご活用下さい。

- 👉 短期間で減価償却が可能

-

- 建築用仮設資材は工具類の『金属製柱及びカッペ』に分類され新品耐用年数は3年となります。

- 中古建築用仮設資材に限定すれば、償却期間は2年になります。

- 2年償却資産の定率法償却率は100パーセント。

- 購入年度の減価償却額は保有期間を月割りで計算することに注意が必要です。

例:3月決算の法人が10月に10口税別1,000万円を購入。

1,000万円×6か月/12か月で購入年度の減価償却額は500万円となります。

翌期の減価償却額は残額500万円となります。

※詳しくは国税庁ホームページ掲載の『法定耐用年数表』をご覧下さい。

※上記耐用年数及び償却期間は『定率法』にて算出。

※中古建築用仮設資材保有期間は地方税として固定資産税(償却資産税)が課税されます。

※税務処理についての一般的な説明を記載しております。

実際の税務申告・確定申告時の取り扱い、課税や納税については、所轄税務署または税理士等の専門家にご相談ください。

※令和4年4月1日現在での法令に基づいております。今後、税制改正が行われた場合には取り扱いが異なる事もございます。

オペレーティングリースの商品概要

募集要項

- 購入金

- 1口100万円(税別)

- 申込単位

- 1口~

- リース契約期間

- 7年

- リース料金

- 11万円(税別)/年 ※上記金額は1口購入時の場合となります。 ※例:リース料11万円(税別)/年(11%)を7年間お支払い

- 契約完了後の買取

- 有

ご契約・ご購入後の流れ

- PLAN

- 当月1日から月末までにご契約・お支払いをお願いしております。サブリース開始日はご契約・お支払い頂いた翌月1日に確定致します。希望開始月に事業の用に供するためにリース契約日をサブリース開始日にする事も可能です。

Cases

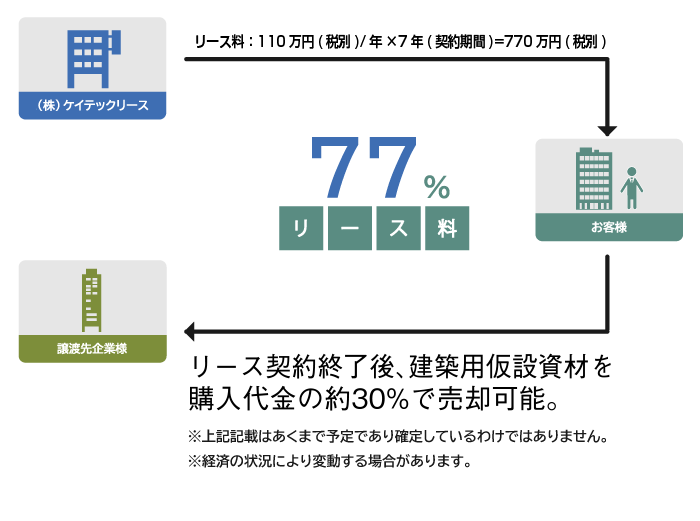

- PLAN(10口税別1,000万円の場合)リース料収入 110万円(税別)/年 × 7年間

オペレーティングリース事業を行う際の注意

- ファイナンスリースに該当しないようにする為に

- 購入金額の90%よりリース料総額の現在価値が大きくなってしまうと、ファイナンスリースとなってしまうため売却収益が計上されることとなります。

そのため私達のご提案するオペレーティングリースはリース期間(7年間)のリース料総額を77%にしております。

- 適正に損金を計上する為に

- 適正に損金を計上する為には以下の点の注意が必要です。

-

- 1事業の用に供すること 本サービスにおいては、足場が希望開始月に事業の用に供していれば(=希望開始月の末日までにサブリース会社へのリース期間が開始していること)保有期間に応じた損金額を計上する事が可能です。

- 2購入者がリース事業の主体であること 金融商品であると判断されないよう、購入者自身が再リース先の状況を常に把握している事がベターです。 リース会社が定期的に報告書をリース元である購入者に提出することにより、当該条件を満たします。

-

3購入する建築用仮設資材が全て中古資材であること

中古資材に限定すれば、2年間と短期間にて償却可能です。

当社が販売する建築用仮設資材は中古資材に限定しております。 ※税務処理についての一般的な説明を記載しております。実際の税務申告・確定申告時の取り扱い・課税や納税については、所轄税務署または税理士等の専門家にごご相談ください。

-

※令和4年4月1日現在での法令に基づいております。今後、税制改正が行われた場合には取り扱いが異なる事もございます。

商品リスクについて

- Q足場の需要が減少する事はありませんか?

- A 一戸建て住宅の場合、最初に家を建築するときだけ工事として足場が必要になりますが、マンションやビル(商業施設)などになると、定期的な修繕や改修が必ず必要になります。そうした修繕工事では足場を設置しなければいけません。これについては、2008年に建築基準法施行規則の一部改正が行われ、「10年に一度は 全面打診(足場を組んでの調査など)をしなければいけない」と国土交通省が義務付けています。日本全国には650万以上のマンションがあり、点検のためだけに足場を組むのは非常に コストがかかります。そのため、外壁改修工事や屋上防水工事と一緒に行うのが基本となっているので足場を組む必要があるため、仮設資材レンタルの需要は世の中にマンションや商業施設が存在し続ける限り続くようになります。

- Q年々のリース料は変動するのでしょうか?

- A建築用仮設資材リース事業への投資をする場合、リース会社から毎年固定でリース料が支払われるのが基本になっています。不動産投資のようにお客様(居住者)が見つからなければ入金が無いという事ではなく毎年固定でリース料が振り込まれることが約束されています。

- Qリース会社の倒産リスクはありませんか?

- A建築用仮設資材リース事業をするときのリスクは足場リース会社の倒産です。足場を購入した後リース会社で足場を管理してもらうことになりますが、リース会社が倒産してしまうと毎年の足場リース料は支払われなくなってしまいます。だからこそ、実績や歴史のある株式会社ケイテックがプロデュースする、株式会社ケイテックホールディングス及び株式会社ケイテックリースでの運用をお勧めします。

※税務処理についての一般的な説明を記載しております。実際の税務申告・確定申告時の取り扱い・課税や納税については,所轄税務署または税理士等の専門家に本件の内容をご相談・検討されることをお勧めします。

※本件投資については、100%元本保証、利回りが確定したものではありません。

※令和4年4月1日現在での法令に基づいております。今後、税制改正が行われた場合には取り扱いが異なる事もございます。